資産形成

42歳・普通の会社員が資産1億円に到達するまで

相続なし・一発逆転なし。インデックス投資を5年半続けた記録。

2026-05-30

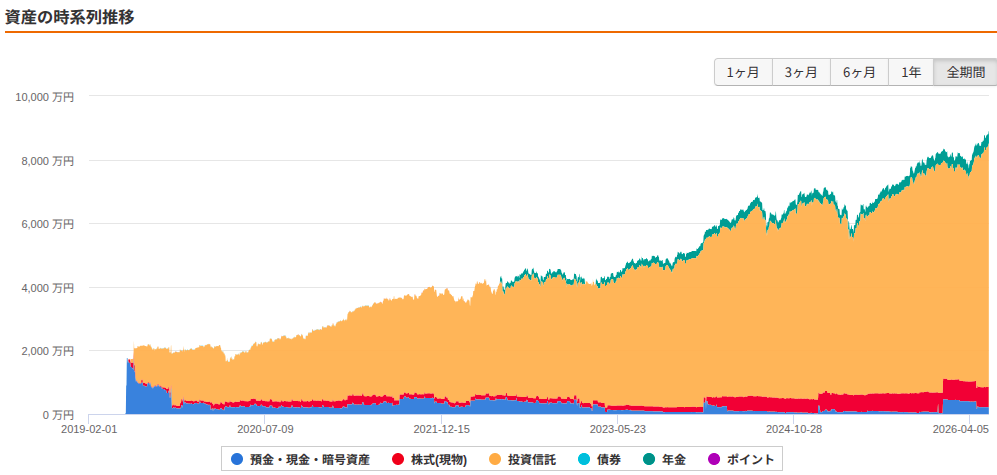

2019年に約2,000万円からスタートし、 コロナショックを経験しながらも投資を継続しました。

全体の推移はこちら↓

はじめに

2025年、42歳で資産が初めて1億円に達しました。

ただし私は、

- 起業経験なし

- 仮想通貨で一発当てた経験なし

- 不動産投資なし

- 相続なし

の、ごく普通の会社員です。

2019年に約2,000万円から投資を始めましたが、その直後にコロナショックを経験しました。

当時は含み益が一気に消え、気づけば資産は約900万円減少。

夜中に目が覚めては株価を確認し、「本当にこのまま続けて大丈夫なのか」と不安になる日もありました。

それでも投資をやめず、働きながら積み立てを続けた結果、5年半後に資産1億円へ到達しました。

もちろん、運もありました。

特にここ数年の米国株の好調は大きかったと思います。

だからこの記事は、

「こうすれば誰でも1億円になれる」

という話ではありません。

むしろ、

「普通の会社員が、不安や迷いを抱えながらも資産形成を続けたらどうなったのか」

という記録です。

この記事では、

- なぜ投資を始めたのか

- コロナショックをどう乗り越えたのか

- なぜシンガポール移住を決断できたのか

- 資産1億円で人生は変わったのか

を、できるだけ正直にお話ししたいと思います。

結論を先に言うと、

資産1億円になれた理由は、投資の才能ではありません。

"退場しなかったこと。"

今振り返ると、それが一番大きかったと思います。

なぜこの話を書こうと思ったのか

私が資産運用を始めた頃、たくさんの投資ブログやSNS、YouTubeの発信を参考にしてきました。

その中で特に参考になったのは、「すごい投資家」の話ではありませんでした。

何億円も稼いだ人や、個別株で大成功した人の話よりも、

普通の会社員が、悩みながら少しずつ資産を増やしていった話。

そうした等身大の経験談でした。

「暴落が怖かった」

「途中で迷った」

「これで本当にいいのかわからなかった」

そんな正直な話に、私は何度も助けられました。

だから今度は、自分の経験もどこかの誰かの参考になるかもしれないと思い、この記事を書くことにしました。

この記事は、1億円を達成したことを自慢したいわけではありません。

むしろ伝えたいのは、

普通の会社員でも、シンプルな資産形成を続ければ、ここまで来ることはできるかもしれない。

ということです。

私は昔から、

お金に困らなければ、人生の選択肢は増える

と思ってきました。

やりたい仕事を選ぶ。

住む場所を選ぶ。

子どもの教育の選択肢を持つ。

少し無理を減らし、自分らしい生き方を選ぶ。

お金ですべての問題が解決するとは思いません。

それでも、お金は人生の自由度を少し高めてくれるものだと思っています。

この記事が、数年前の私のように、

「投資は気になるけれど、少し怖い」

と思っている誰かの参考になれば嬉しいです。

1. 2025年、資産が初めて1億円を超えた

2025年12月、資産が初めて1億円を超えました。

証券口座の数字を見たとき、もちろん嬉しさはありました。

ただ、思っていたほど「人生が変わった!」という感覚ではありませんでした。

むしろ、

「あ、ついに超えたんだ」

という、不思議なくらい落ち着いた気持ちだったのを覚えています。

というのも、私の資産形成は一発逆転ではありません。

毎月コツコツ積み立てを続け、その結果として少しずつ資産が増えていっただけです。

だから1億円という数字も、「突然手に入ったもの」ではなく、

長い坂道を登り続けた先にあった通過点

のように感じています。

もちろん、ここ数年の米国株の好調という追い風は大きかったです。

もし相場環境が違っていれば、達成時期は数年遅れていたかもしれません。

その意味では、自分の努力だけでなく、運にもかなり恵まれていたと思っています。

現在の資産内訳

現在の総資産は約1億円です。

-

🇯🇵 日本:約8,500万円(投資信託中心)

-

🇸🇬 シンガポール:約1,500万円(現金・投資資産)

合計:約1億円

なお、この記事で掲載している資産推移グラフは主に日本口座の資産をベースにしています。

シンガポール移住後に形成した資産は別管理としているため、一部含まれていません。

投資信託の中心は、

-

eMAXIS Slim 先進国株式インデックス(除く日本)

-

eMAXIS Slim 米国株式(S&P500)

でした。

後ほど詳しく書きますが、基本方針は非常にシンプルです。

生活防衛資金以外は投資する。

今振り返ると、投資の才能があったというより、

途中でやめなかったこと

が大きかった気がしています。

家族構成と当時の状況

現在の家族構成は次の通りです。

-

私:42歳

-

妻:40歳

-

子ども2人

-

シンガポール在住(2023年移住)

-

共働き

今は海外で暮らしていますが、投資を始めた2019年当時は千葉県に住んでいました。

当時の世帯年収は、

-

私:約900万円

-

妻:約400万円

で、合計約1,300万円ほどでした。

「十分高収入では?」

と思われるかもしれません。

それは事実だと思います。

ただ、当時は子どもがまだ小さく、教育費や生活費への不安もありました。

家賃は11万円で会社補助もありません。

将来を考えると、

「今は大丈夫でも、この先はどうだろう」

という気持ちの方が強かったのを覚えています。

だから投資を始めた理由も、

お金持ちになりたかったというより、

将来への不安を少し減らしたかった

という方が近かったと思います。

なぜ自分を「普通の会社員」だと思うのか

私は自分のことを、今でも普通の会社員だと思っています。

なぜなら、資産形成において特別な勝ち筋を使っていないからです。

例えば、

-

起業して会社を売却した

-

ストックオプションで大きく増やした

-

仮想通貨で大成功した

-

不動産投資でレバレッジをかけた

-

テンバガー株を当てた

といった経験はありません。

やったことはシンプルです。

働いて、貯めて、積み立てる。

それを続けてきただけです。

だからこそ、

特別な才能がなくても、時間を味方につければ資産形成はできるかもしれない。

そのことを、この記事を通じて伝えられたらと思っています。

起業・相続・仮想通貨なし

念のため前提条件も書いておきます。

-

相続なし

-

大きな贈与なし

-

起業経験なし

-

不動産投資なし

-

仮想通貨の一発当てなし

一時的な大きな収入としては、転職時に40万円ほどの退職金を受け取った程度です。

また、親が裕福だったということもありません。

いわゆる、

普通の会社員家庭の資産形成

です。

もちろん、相場の追い風や時代背景という運の要素はあります。

それでも、

「もし36歳の自分に戻ったとしても、たぶん同じことをする」

と思えるくらいには、納得感のある方法でした。

2. なぜ資産形成を始めたのか

正直に言うと、私はもともと投資が好きな人間ではありませんでした。

学生時代から経済に詳しかったわけでもなく、株が趣味だったこともありません。

むしろ、

「投資って少し怖いものでは?」

と思っていた側です。

そんな私が資産形成を始めた理由は、とてもシンプルでした。

それは、

人生の選択肢を増やしたかったから。

『LIFE SHIFT』との出会い

30代後半の頃、ある本に出会いました。

それが『LIFE SHIFT(ライフ・シフト)』です。

この本を読んだとき、

「もしかすると、自分たちは100歳近くまで生きるかもしれない」

という考えに衝撃を受けました。

当時の私は、

「60歳くらいまで働いて、その後は老後」

という漠然とした人生設計を持っていました。

しかし、もし人生が100年あるなら話は変わります。

60歳で仕事を辞めても、その後40年あるかもしれない。

40年という時間は、決して短くありません。

お金持ちになりたかったわけではない

誤解されたくないのですが、私はもともとお金持ちになりたいタイプではありません。

高級車も欲しくないし、豪邸にも興味はありません。

私が欲しかったのは、

「安心」と「選択肢」

でした。

-

やりたい仕事を選ぶ

-

無理な環境なら離れる

-

子どもの教育の選択肢を持つ

-

海外で働くことに挑戦する

-

家族との時間を大切にする

そんな人生を送りたいと思っていました。

昔から、

お金に困らなければ、人生の選択肢は増える

と考えていたのです。

もちろん、お金ですべてが解決するわけではありません。

それでも、お金は人生の自由度を少し高めてくれるものだと思っています。

投資という選択

では、どうやってその選択肢を手に入れるのか。

私がたどり着いた答えが、

長期・積立・分散のインデックス投資

でした。

派手さはありません。

短期間で大金持ちになる方法でもありません。

でも、

普通の会社員でも続けられそうだった。

それが決め手でした。

当時の私は投資経験がほとんどありません。

そんな自分でも続けられる方法を探した結果、インデックス投資にたどり着いたのです。

ただ、その時の私はまだ投資初心者。

不安だらけでした。

そして実際のスタート地点は、決して余裕のある状態ではありませんでした。

3. スタート地点はこんな状況だった(2019年)

ここまで読むと、

「でも、最初から恵まれていたのでは?」

と思う方もいるかもしれません。

確かに私はゼロからのスタートではありませんでした。

一方で、

「余裕で資産形成できる環境だった」

とも思っていません。

36歳、共働き、子ども2人

投資を本格的に始めたのは2019年。

私は36歳でした。

家族は、

-

私:36歳

-

妻:34歳

-

子ども2人

の4人家族です。

しかも第二子が生まれたばかり。

子育て真っ最中でした。

教育費もこれから。

老後資金もこれから。

正直、

「将来、本当に大丈夫だろうか」

という不安はありました。

世帯年収は約1,300万円

当時の年収は、

-

私:約900万円

-

妻:約400万円

世帯で約1,300万円でした。

日本全体で見れば恵まれている方だと思います。

ただ、

家賃11万円(会社補助なし)。

子ども2人。

教育費への不安。

将来の働き方への不安。

そう考えると、

「余裕資金で投資」

というより、

未来への備え

という感覚の方が近かったと思います。

海外駐在から帰国し、現金2,000万円があった

投資を始める直接のきっかけは、海外駐在から帰国したことでした。

ありがたいことに、駐在時代にある程度お金が貯まり、

気づけば現金が約2,000万円ありました。

しかし、問題はその後です。

私は投資経験がほとんどありませんでした。

NISAもよく知らない。

株も買ったことがない。

そんな状態で、

2,000万円をどうするべきか全く分からなかった。

銀行預金のままでいいのか。

投資した方がいいのか。

もし失敗したらどうするのか。

かなり悩みました。

一括投資は怖かった

今だから言えますが、私は最初から強気ではありませんでした。

インデックス投資を勉強しても、

いきなり2,000万円を投資する勇気はありませんでした。

そのため、2019年は3回ほどに分けて投資しています。

中心だったのは、

- eMAXIS Slim 先進国株式インデックス(除く日本)

です。

今振り返ると、投資理論として完璧だったわけではありません。

でも、

自分が納得して続けられる方法だった。

それが大切だったと思います。

余裕があったからではない

ここは強調しておきたい部分です。

私は、

「お金に余裕があったから投資した」

のではありません。

むしろ、

余裕がない未来が少し怖かったから投資した。

という感覚に近いです。

教育費。

老後。

仕事の将来。

100年時代。

そうした不安に備えるために、私は投資を始めました。

そして、この数ヶ月後。

私は人生で初めて、

資産が900万円近く減る経験

をすることになります。

4. 資産1億円までの推移

ここからは、実際の資産推移を振り返ってみたいと思います。

先に言っておくと、

ずっと順調だったわけではありません。

むしろ、

投資開始直後に、人生最大級の暴落を経験

しています。

今でこそ「続けて良かった」と言えますが、当時は本当に怖かったです。

コロナショック時の急落や、その後の回復もそのまま残っています。

振り返ると、「増えた」というより「途中でやめなかった」という感覚の方が近いです。

2019年:2,000万円から投資スタート

2019年5月、楽天証券でインデックス投資を始めました。

投資資金は、

海外駐在中に貯まった約2,000万円。

今思えばかなり大きな金額ですが、当時は、

「これをどうしたらいいかわからない」

という状態でした。

銀行に置いておくのも不安。

でも、投資経験はほぼゼロ。

正直、かなり怖かったです。

そのため、

いきなり全額投資はできませんでした。

2019年中に3回ほどに分けて、少しずつ購入しました。

中心だったのは、

- eMAXIS Slim 先進国株式インデックス(除く日本)

です。

今ならS&P500を選ぶかもしれませんが、当時は、

「日本で働いているから、日本以外に投資した方が分散になるかな」

というシンプルな考えでした。

また、

仕事が忙しくても続けられる

という理由も大きかったです。

個別株を分析する時間も自信もありませんでした。

だから、

普通の会社員でも続けられそうな方法

として、インデックス投資を選びました。

そして、投資を始めて数ヶ月。

私は少し調子に乗り始めます。

2020年初頭:「自分って天才か!?」と思った

2019年後半から2020年初頭にかけて、株価は非常に好調でした。

毎日のように資産が増えていく。

寝て起きると資産が増えている。

投資初心者だった私は、

「え、投資ってこんな簡単なの?」

と思っていました。

含み益も、

プラス300万円程度まで増加。

そして、正直に言うと、

「自分って才能あるんじゃないか!?」

と、かなり調子に乗っていました(笑)。

そんな中、中国から

「新型肺炎」

のニュースが入ってきます。

2020年:コロナショックで初めての暴落を経験

最初は、そこまで深刻に考えていませんでした。

というのも、

「SARSやMERSもそのうち収束したし、今回も大丈夫だろう」

と思っていたからです。

むしろ、

「今が買い場かもしれない」

と思い、100万円ほど買い増しまでしました。

今思えば、

完全に初心者ムーブです(笑)。

しかし、その後。

株価は、

下落、下落、下落…。

気づけば、

プラス300万円だった含み益が、マイナス600万円に。

つまり、

900万円近く資産が減少

しました。

人生で初めての経験です。

かなりショックでした。

正直、夜眠れなかった

特につらかったのは、

夜、アメリカ株が動くこと。

私が投資していた先進国株インデックスは、米国市場の影響を強く受けます。

つまり、

日本の夜中に資産が減っていく。

寝る前に株価を見る。

夜中に目が覚める。

また確認する。

朝起きてさらに下がっている。

今振り返ると、

「確認してもどうしようもない」

のですが、当時は気になって仕方ありませんでした。

しかも、第二子が生まれたばかり。

教育費も気になる。

仕事も忙しい。

正直、

かなり精神的にきつかったです。

生活防衛資金の大切さを痛感

もう一つ学んだことがあります。

それが、

生活防衛資金の重要性

です。

当時の私は、

生活防衛資金を3か月分程度しか持っていませんでした。

「株は長期では上がる」と頭ではわかっていても、

現金に余裕がないと、

心が全然安定しない。

ということを痛感しました。

たまたまボーナスが入り、現金余力が増えた時、

不思議なくらい心が落ち着いた

のを覚えています。

今なら、

最低でも生活費6か月分くらいは現金で持つ

と思います。

2020年後半〜2021年:株価が回復

その後、ワクチン開発などのニュースもあり、株価は徐々に回復。

2020年後半には、

コロナ前の水準まで戻り始めました。

私は結果的に、

狼狽売りをしませんでした。

理由は、

怖すぎて逆に動けなかった

というのもあります(笑)。

ただ、

積立だけは止めませんでした。

これが後から効いてきます。

気づけば、

含み損600万円 → 含み益800万円

まで回復。

この経験を通して、

私は、

「市場から退場しないこと」が一番大事

だと学びました。

そして、ここから資産形成は少しずつ加速していきます。

2021〜2025年:資産が「人生の選択肢」を増やしてくれた

2020年のコロナショックを乗り越えたあと、株価は徐々に回復していきました。

今でこそ、コロナはある程度対処可能なものと認識されていますが、当時は外出もほとんどできず、世の中全体が止まったような空気でした。

一方で、我が家にとっては、

結果的に支出が大きく減る時期

でもありました。

旅行も行かない。

外食も少ない。

大きな買い物もしない。

コロナ禍で生活は制限されましたが、そのぶん、

余剰資金が自然と増えていった

のです。

そして私は、

余ったお金は、あまり考えずに投資へ回す

というシンプルなルールを続けました。

今振り返ると、この時期に積み上げた投資額もかなり大きかったと思います。

そして、2022年頃には、

資産が5,000万円ほど

になっていました。

もちろん、これは自分の力だけではありません。

コロナ後の相場回復、米国株の強さ、円安など、

かなり運に助けられた部分

も大きかったと思います。

ただ、この5,000万円という数字は、

私の人生に大きな影響を与えることになります。

シンガポール移住という選択肢

2022年頃、仕事でひとつのチャンスが訪れます。

シンガポールでポストに空きが出た

のです。

以前、私は海外駐在を経験していました。

ただ、そのときは会社が住居も手続きも準備してくれる、

いわゆる、

「駐在員」

としての海外生活でした。

一方、今回の話は違いました。

現地採用として海外移住するか?

という選択です。

つまり、

会社人生だけでなく、家族の人生にも関わる決断

でした。

当然、迷いました。

子どもの教育は?

収入はどうなる?

もし失敗したら?

日本に戻れる?

かなり悩みました。

「やってみたら?」

そんな中、支えになったのが妻でした。

相談したとき、

正直、私は反対されるかもしれないと思っていました。

でも、返ってきた言葉は意外でした。

「やってみたら?」

だったのです。

今思うと、この一言はかなり大きかったと思います。

そして、もう一つ。

私の背中を押したものがあります。

それが、

5,000万円の資産

でした。

もちろん、5,000万円あれば一生安泰というわけではありません。

でも当時の私には、

「もし失敗しても、人生が終わるわけではない」

という安心感がありました。

極端な話、

「もしダメでも、また働けばいい」

と思えた。

その感覚は、自分にとってかなり大きかったです。

お金が「選択肢」をくれた瞬間

私は昔から、

「お金に困らなければ、人生の選択肢は増える」

と思ってきました。

そして、この時、

初めてその考えが現実になった

気がしました。

もし貯金がほとんどなかったら。

もし投資をしていなかったら。

たぶん、

「怖いからやめておこう」

となっていたと思います。

でも、

「なんとかなるかもしれない」

と思えた。

だから、私は2023年、

シンガポールで働くことを決めました。

結果として、この決断は収入面だけでなく、

人生経験としても、とても大きな意味があったと思っています。

そして、シンガポールで働きながら投資を続けた結果、

2025年、資産は1億円に到達することになります。

5. 実際にやったこと

〜振り返ると、「大きく間違えなかった」が一番効いた〜

ここからは、

「結局、何をやって1億円まで来たのか?」

をまとめてみたいと思います。

ただ、最初に言っておくと、

私は特別な投資テクニックを使ったわけではありません。

個別株で大儲けしたこともなければ、

短期売買で利益を積み上げたこともありません。

今振り返ると、

「正しい投資をした」

というより、

「大きく間違えなかった」

という表現の方が近い気がします。

やったことは、とても地味です。

① インデックス投資だけに絞った

私が選んだのは、

インデックス投資一本

でした。

中心にしていたのは、

- eMAXIS Slim 先進国株式インデックス(除く日本) (現在は)eMAXIS Slim 米国株式(S&P500) です。

2019年当時は、今ほど低コストの投資信託が充実していませんでした。

たとえば、

- eMAXIS Slim 米国株式(S&P500)

も、2018年に始まったばかり。

まだ実績も少なく、

「これ、本当に大丈夫かな?」

という空気もありました。

そのため、私は、

先進国株式を中心に投資

することにしました。

理由はいくつかあります。

まず、

アメリカだけに賭けるのは少し怖かった

こと。

30年という長い時間を考えたとき、

何が起こるかわからない。

極端な話、

「アメリカが今ほど強くない未来」

だってあるかもしれません。

だから、

アメリカを中心にしつつも、分散したい

と思っていました。

また、仕事の経験から、

新興国の成長で利益を得るのは、結局先進国企業

だと感じていました。

実際、ミャンマーやイラクなどで仕事をした経験から、

新興国は成長余地が大きい一方で、

政治・インフラ・治安などが不安定

であることも肌で感じていました。

そのため、

「新興国に直接投資しなくても、先進国経由で十分恩恵を受けられる」

と考えていました。

もちろん、正解は人それぞれです。

ただ、

「自分が安心して30年持てるか」

を重視して決めました。

今思えば、これが良かったと思います。

② 余剰資金は全部投資した

私には、

かなりシンプルなルール

がありました。

それは、

「収入 − 支出 = 投資」

です。

生活防衛資金を超えるお金は、

基本的にすべて投資へ回しました。

毎月の積立額は固定ではありません。

ただ、コロナ禍では、

- 子どもが小さく外出しづらい

- 旅行もほぼ行かない

- 外食も減る という状況があり、

結果として、

月20万円ほどの余剰資金

が生まれていたと思います。

これを、

毎月自動積立

していました。

さらに、

- ボーナス

- 臨時収入 などで現金が増えた場合も、

生活防衛資金を超える分は投資

というルールでした。

今思えば、

「悩まず機械的に続けた」

のが良かった気がします。

③ 暴落しても積立をやめなかった

これはかなり大きかったと思います。

2020年のコロナショックでは、

資産が900万円近く減りました。

正直、

かなり怖かったです。

夜も眠れない。

アメリカ市場が気になる。

スマホを何度も見てしまう。

でも、

積立だけは止めませんでした。

というより、

怖すぎて何も動けなかった

という方が正しいかもしれません(笑)。

ただ、結果的には、

それが良かった。

暴落中に積み立てた分が、その後の回復局面で効いてきました。

この経験から、

私は、

「市場から退場しないこと」

が何より大事だと思うようになりました。

④ 大勝ちは狙わなかった

実は、

レバレッジETF(SPXLなど)

を検討したことがあります。

でも、私はコロナショックでかなり動揺したタイプです。

だから、

「絶対メンタルがもたない」

と思いました。

また、

仮想通貨

も本格的にはやりませんでした。

不動産投資にも興味はありますが、

当時の自分には少し難しく感じました。

だから、

「自分に続けられるものだけやる」

と決めました。

他人が儲かっていても、

自分が眠れなくなる投資はやらない

というスタンスでした。

⑤ 仕事は「量」ではなく「単価」を上げることを意識した

投資の世界では、

「入金力が大事」

と言われます。

これは事実だと思います。

資産形成において、

収入が多いことは、やはり有利です。

だから私自身、

収入は増やしたい

と思っていました。

ただ一方で、

仕事ばかりの人生にはしたくない

とも思っていました。

なぜなら、

お金を増やしたい理由は、人生の自由度を上げるため

だからです。

でも、

自由を得るために、

仕事に時間を使い切る生活

になってしまったら、

どこか本末転倒な気がしていました。

だから私は、

「仕事量を増やす」より、「仕事の単価を上げる」

ことを意識するようになりました。

つまり、

自分の専門性を高める

こと。

「この分野なら、この人に聞けば早い」

「難しい案件でも安心して任せられる」

そう思ってもらえるような存在を目指したいと思っていました。

もちろん、これは単に高い評価を得たいからではありません。

結果として、

お客さんにとっても、社会にとっても役に立つ仕事ができる

状態を目指したかったのです。

不思議なことに、

そういう姿勢で仕事をしていると、

結果として、

転職や海外勤務など、新しい機会

につながることもありました。

だから私は、

資産形成は、投資だけの話ではない

と思っています。

仕事も、

ただ収入のためではなく、

「誰かの役に立つ」という視点で続ける。

その積み重ねが、

結果として人生や資産形成にもつながっていく。

今振り返ると、そんな気がしています。

今振り返ると、

私は、

「勝った」

というより、

「退場しなかった」

だけなのかもしれません。

大勝ちはしない。

でも、大負けもしない。

地味ですが、

普通の会社員には、それが一番再現性が高い方法

だった気がしています。

6. 一番つらかったのはコロナショックだった

今振り返ると、

資産形成の過程で一番精神的につらかったのは、間違いなくコロナショックです。

しかも、タイミングが最悪でした。

なぜなら、

投資を始めた直後だったから。

「これからインデックス投資をコツコツ続けていこう」

と思っていた矢先に、人生初の本格的な暴落がやってきたのです。

「自分って天才か!?」と思っていた

2019年後半から2020年初頭にかけて、株価はかなり好調でした。

投資を始めたばかりの私は、

寝て起きると資産が増えている

という状態を初めて経験します。

正直、

「投資って思ったより簡単なのでは?」

と思っていました。

含み益も増え、

プラス300万円くらい

まで来ていました。

今思うと恥ずかしいですが、

「自分って才能あるんじゃないか!?」

と、少し調子に乗っていたと思います(笑)。

そんな中、中国から

「新型肺炎」

というニュースが入ってきます。

暴落前に、なぜか買い増してしまった

当時の私は、完全な投資初心者。

でも、なぜか妙に楽観的でした。

というのも、

「SARSやMERSもいつの間にか収束したし、今回も大丈夫だろう」

と思っていたからです。

むしろ、

「今は安く買えるチャンスでは?」

くらいに考えていて、

なんと、

100万円ほど追加投資

までしてしまいました。

今思えば、

初心者あるあるの“調子に乗り期”

だった気がします。

しかし、現実は甘くありませんでした。

プラス300万円 → マイナス600万円

そこから、

株価は、

下落、下落、下落…。

本当に止まりませんでした。

気づけば、

プラス300万円だった含み益が、マイナス600万円へ。

つまり、

900万円近く資産が減った

ことになります。

しかも、これは、

たった数週間〜数ヶ月の出来事。

人生で初めての経験でした。

正直、

かなりショックでした。

夜眠れなくなった

私が投資していた先進国株インデックスは、アメリカ市場の影響を強く受けます。

つまり、

日本の夜中に資産が動く。

寝る前に株価を見る。

夜中に目が覚める。

またスマホを見る。

朝起きてさらに下がっている。

そんな日が続きました。

今なら、

「見ても意味ない」

と言えるのですが、

当時は初心者。

そんな余裕はありません。

しかも、

第二子が生まれたばかり。

教育費もこれから。

家族を守らなければいけない。

「もしこのまま株価が戻らなかったら?」

「自分は家族に迷惑をかけてしまったのでは?」

そんな不安が頭をぐるぐる回っていました。

正直、

よく眠れない日もありました。

生活防衛資金の大切さを痛感した

もう一つ、痛感したことがあります。

それが、

生活防衛資金の大切さ

でした。

当時の私は、

生活防衛資金を3か月分程度

しか持っていませんでした。

理論上は、

「長期では株価は上がる」

と理解していました。

でも、

現金に余裕がないと、人間は冷静でいられない。

これは本当に大きな学びでした。

その後、たまたまボーナスが入り、

現金余力が増えたとき、

不思議なくらい心が落ち着いた

のを覚えています。

だから今なら、

生活費6か月分くらいは現金で持つ

と思います。

これは完全に、

コロナショックで学んだ教訓

です。

積立だけは止めなかった

そんな状況でも、

積立だけは止めませんでした。

……というより、

怖すぎて何も動けなかった

という方が正しいかもしれません(笑)。

売る勇気もない。

でも買う勇気もない。

だから、

自動積立だけ続いていた。

結果として、

これが良かった。

暴落中に買った投資信託が、その後の回復局面で大きく効いてきます。

2020年後半には、ワクチン開発などのニュースもあり、株価は回復。

気づけば、

含み損600万円 → 含み益800万円

まで戻っていました。

もしあの時売っていたら

今でも時々思います。

もしあの時、

怖くなって売っていたら。

もし、

「投資なんて向いてない」とやめていたら。

たぶん、

今の1億円はありません。

この経験を通じて学んだことがあります。

それは、

投資で一番大事なのは、“勝つこと”ではなく、“退場しないこと”

だということです。

大勝ちしなくてもいい。

でも、

市場に居続ける。

それが、結局いちばん強かった。

そして私は、この経験を通じて、

「暴落はまた必ず来る」

と思うようになりました。

だからこそ今も、

無理をしすぎない資産配分

を意識しています。

7. やって良かったこと・後悔していること

ここまで資産形成を振り返ってきましたが、

当然ながら、

「全部うまくいった」

わけではありません。

むしろ、

失敗や遠回りも結構ありました。

ただ、それも含めて今の自分につながっていると思います。

ここでは、

「やって良かったこと」と「後悔していること」

を、正直にまとめてみます。

やって良かったこと① とにかく始めたこと

一番良かったことを一つ挙げるなら、

「完璧じゃなくても始めたこと」

です。

今振り返ると、

2019年の私は、

投資初心者。

知識もほとんどない。

暴落耐性もゼロ。

何が正解なのかもわからない。

そんな状態でした。

それでも、

「少しずつでも始めてみよう」

と思った。

もちろん、結果論ではあります。

ただ、

始めなければ、今の資産はありません。

完璧な知識を待っていたら、

たぶん私は、

ずっと始められなかった

と思います。

やって良かったこと② シンプルな投資にしたこと

私は、

ほぼインデックス投資だけ

でここまで来ました。

個別株で大きく儲けたこともなければ、

短期売買をしたこともありません。

株主優待目的で個別株を少し買ったことはあります。

ただ、

優待券を使うのが面倒(笑)

になり、結局やめました。

今思うと、

「仕事が忙しくても続けられる方法」

を選んだのが良かったと思います。

もし個別株をやっていたら、

ニュースを見て不安になったり、

銘柄分析に疲れて、

途中でやめていたかもしれません。

シンプルだから続いた。

これはかなり大きかったです。

やって良かったこと③ 暴落でも退場しなかったこと

2020年のコロナショックは、

かなりきつかったです。

正直、

何度も不安になりました。

でも、

積立を止めなかった。

結果的に、これが大きかったと思います。

今なら、

「暴落はいつか回復する可能性が高い」

と言えます。

でも、当時の私は、

本当に戻るかわからない

と思っていました。

だからこそ、

「やめなかった自分」を少し褒めたい

気持ちがあります。

後悔していること① 20代から始めれば良かった

これは王道ですが、

やっぱり思います。

もっと早く始めれば良かった。

特に、

20代のうちに、

少額で経験を積んでおけば良かった

と思います。

私はいきなり2,000万円近くを投資に回したので、

コロナショック時の精神的ダメージがかなり大きかったです。

もし20代から、

月1万円でも積み立てをしていたら、

「暴落ってこういうものか」

と、もう少し落ち着いて見られたかもしれません。

投資は、

お金を増やすだけでなく、“慣れ”も大事

なのだと思います。

後悔していること② 奨学金を繰り上げ返済してしまった

これは少し意外かもしれません。

私は、

第二種奨学金(利子あり)約350万円

を借りていました。

そして、社会人になって、

「借金は早く返した方がいい」

と思い、繰り上げ返済しました。

当時はそれで満足していました。

ただ今振り返ると、

金利がかなり低かった。

もし今の自分なら、

無理に急いで返さず、投資を優先した

と思います。

もちろん、これは結果論です。

借金が嫌な人もいると思います。

ただ、

「低金利の借金は、急いで返さなくてもいい場合がある」

ということは学びました。

後悔していること③ 借金を怖がりすぎた

これは今でも正解がわからない部分です。

私はもともと、

かなり慎重派。

なので、

借金に対して強い抵抗感

がありました。

住宅ローンや不動産投資なども、

「怖そう」

と思って避けてきました。

ただ今になって思うのは、

「もう少しうまくレバレッジを使えたかもしれない」

ということです。

もちろん、

これは成功した未来から見た話。

もし失敗していたら、

全く逆の感想だったかもしれません。

なので、

今でも答えはわかりません。

ただ少なくとも、

「怖いから全部避ける」

ではなく、

「理解した上で判断する」

姿勢は持っていた方が良かったかなと思います。

完璧じゃなくても、資産形成はできる

ここまで振り返って思うのは、

完璧じゃなくても、資産形成はできる

ということです。

私は、

- ベストタイミングで始めたわけでもない

- 暴落で動揺した

- 投資判断も試行錯誤だった

- 後悔もある そんな、

普通の会社員

でした。

それでも、

「大きく間違えず、続けた」

ことで、1億円まで来ることができました。

だからもし今、

「投資を始めるのが怖い」

と思っている人がいたら、

完璧を目指さなくてもいいので、

まずは小さく始めてみる

ことをおすすめしたいです。

8. 資産1億円で人生は変わったのか

ここまで読んで、

「で、1億円あると人生って変わるの?」

と思う方もいるかもしれません。

結論から言うと、

「変わった部分もあるし、変わらない部分もある」

というのが正直な感想です。

少なくとも、

急に幸せになった!

とか、

毎日がバラ色になった!

みたいなことはありません(笑)。

でも、

人生の自由度は確実に上がった

と思っています。

変わったこと① 「辞めても死なない」と思えるようになった

一番大きい変化は、

精神的な余裕

かもしれません。

もちろん、今も普通に会社員として働いています。

ただ、

もし本当に辛くなったら、

「辞めても、すぐ人生が詰むわけではない」

と思えるようになりました。

これは、自分にとってかなり大きいです。

会社員をしていると、

理不尽なこともあります。

合わない環境になることもある。

でも、

「選択肢がある」

と思えるだけで、心の余裕が違います。

結果的に、

仕事にも良い意味で余裕が出た

気がします。

変わったこと② 子どもの教育費への不安が減った

子どもがいると、

どうしても気になるのが、

教育費。

特に、

大学進学や海外留学など、

将来どうなるかわからない。

以前は、

「もし足りなかったらどうしよう」

という不安がありました。

もちろん、今も無限にお金があるわけではありません。

でも、

「ある程度の選択肢は用意してあげられるかもしれない」

と思えるようになった。

これは親として、かなり安心感があります。

変わったこと③ シンガポール移住を決断できた

以前書いた通り、

資産5,000万円

は、

私にとって、

人生の選択肢を増やす存在

でした。

もし資産がほとんどなかったら、

たぶん、

海外移住という挑戦はできなかった

と思います。

「失敗したらどうしよう」

「家族を養えなくなったら?」

そう考えて、

安全な道を選んでいた

かもしれません。

でも、

「なんとかなるかもしれない」

と思えた。

だから私は、

2023年にシンガポールへ移住しました。

今振り返ると、

資産が人生の決断を支えてくれた

初めての経験だった気がします。

一方で、変わらなかったことも多い

ただ、

生活そのものが激変したかというと、

実は、そんなこともありません。

今も普通に働いています。

スーパーでは値段を見ます。

無駄遣いもそこまで増えていません。

高級車に興味が湧いたわけでもなく、

急に贅沢になったわけでもない。

正直、

「資産1億円達成前」と生活感はあまり変わっていません。

そして、

将来不安がゼロになったわけでもありません。

老後。

健康。

子どもの進路。

世の中の変化。

不安は普通にあります。

結局、お金で買えたのは「安心」と「選択肢」だった

昔の私は、

「資産1億円になったら、世界が変わるのかな?」

と思っていました。

でも実際は、

幸福度が急上昇するわけではない

というのが本音です。

ただ、

人生の自由度は、確実に上がった

と思っています。

無理に嫌な仕事を続けなくてもいいかもしれない。

新しい挑戦をしてみてもいいかもしれない。

家族との時間を優先する選択もできるかもしれない。

私が欲しかったのは、

結局、

お金そのものではなく、人生の選択肢

だったのだと思います。

そして今のところ、

「お金に困らなければ、人生の選択肢は増える」

という昔からの考えは、

間違っていなかった気がしています。

9. もし36歳の自分にアドバイスするなら

もし今の自分が、

2019年、36歳の自分に会えるなら。

たぶん、こんなことを伝えると思います。

もちろん、

未来を知っているから言える「結果論」

でもあります。

ただ、それでも、

「あの頃の自分が知っていたら少し楽だったかもしれない」

と思うことを書いてみます。

① 完璧に理解してから始めなくていい

まず一番伝えたいのは、

「完璧に理解してから始めなくていい」

ということです。

当時の私は、

本を読み、

ブログを読み、

YouTubeを見て、

「本当にこれで大丈夫かな?」

と悩んでいました。

でも今思うと、

投資は、始めながら学ぶ部分がかなり大きい。

です。

特に、

暴落耐性

は、本を読んでも身につきません。

実際に下がってみないとわからない。

だから、

少額でもいいから、まず経験しよう

と伝えたいです。

② 暴落は“必ず”来る

次に伝えたいのは、

「暴落は必ず来る」

ということ。

しかも、

想像以上に怖い。

コロナショックの時、

私は、

夜眠れなくなりました。

頭では、

「長期では株価は戻る」

と理解していても、

心は全く別でした。

だからこそ、

暴落が来る前提で資産配分を決める

ことが大事だと思います。

「暴落しても平気」

と思っていても、

実際は平気じゃないことが多いです(笑)。

③ 無理にリスクを取りすぎなくていい

当時の自分は、

もっと儲かる方法があるのでは?

と考えていました。

レバレッジETF。

個別株。

仮想通貨。

いろいろ気になりました。

でも今なら言えます。

「自分が眠れなくなる投資はやめておけ」

と。

大事なのは、

リターン最大化より、続けられること。

投資は、

途中で退場しなければ、意外と何とかなる。

だから、

「自分に合った方法」

を大事にしてほしいです。

④ 「出世のために仕事を頑張れ」とは言わない

これは少し意外かもしれません。

でも今の自分が36歳の自分に言うなら、

「仕事を頑張りすぎなくていい」

かもしれません。

もちろん、

手を抜け、という意味ではありません。

目の前の仕事には誠実に向き合った方がいい。

でも、

「自分を大きく見せるために頑張る」

必要はないと思っています。

若い頃の私は、

- 「成長したい」

- 「評価されたい」

- 「もっと収入を上げたい」

という気持ちがありました。

それ自体は悪いことではありません。

ただ、その気持ちが強すぎると、

「本当にお客さんにとって良い選択か?」

より、

「自分が成果を出せるか?」

を優先してしまうことがある。

例えば、

本当は同僚に任せた方がお客さんにとってベストなのに、

「自分でやってお客さんの信用を得たい」

と思ってしまう。

それは、

自分の成長には良いかもしれない。

でも、

お客さんにとっては最善ではない

かもしれません。

今の自分は、

「自分を大きく見せること」

より、

「目の前の相手にとって誠実か」

を大事にしたいと思っています。

不思議なことに、

そちらの方が結果的に信頼され、

仕事もうまくいくことが多い気がします。

だから36歳の自分には、

「無理に自分を証明しなくていい」

と言いたいです。

ちゃんと誠実にやっていれば、

案外、道はつながっていく。

少なくとも、今の私はそう思っています。

⑤ でも、一番大事なのは「人生を楽しむこと」

最後に。

これが一番伝えたいことかもしれません。

たしかに、

資産形成は大事です。

でも、

資産形成のために人生を犠牲にしなくていい。

家族との時間。

旅行。

挑戦。

経験。

それらも同じくらい大事。

幸い、私は大きく節約しすぎず、

家族との時間や経験にもお金を使ってきました。

これは今でも、

間違っていなかった

と思っています。

お金は大事。

でも、

お金は人生を豊かにするための道具。

目的ではない。

だから、

「将来のために今を我慢しすぎるな」

と、36歳の自分に伝えたいです。

そして最後に、こう言うと思います。

「たぶん、思っているより何とかなる。」

暴落も来る。

不安もある。

迷いもある。

でも、

続けていれば、案外道はつながっていく。

少なくとも、今の私はそう思っています。

おわりに

結局、私が欲しかったのは「選択肢」だった

2025年、資産が1億円を超えました。

でも正直に言うと、

1億円そのものが目標だったわけではありません。

昔から私が欲しかったのは、

たぶん、

「選択肢」

だったのだと思います。

仕事を辞めたくなった時に、辞められる。

住む場所を選べる。

子どもの教育について悩みすぎなくて済む。

少し新しい挑戦をしてみる勇気が持てる。

そういう、

人生の自由度

が欲しかった。

そして今のところ、

「お金に困らなければ、人生の選択肢は増える」

という昔からの考えは、

間違っていなかった気がしています。

もちろん、

1億円になったからといって、

悩みが消えるわけではありません。

将来への不安もあります。

暴落もまた来るでしょう。

健康の問題だってある。

だから、

「これで人生あがり!」

とも思っていません。

むしろ、

まだ道半ば。

これからも、

仕事をして、

家族との時間を大切にして、

少しずつ人生の選択肢を増やしていきたいと思っています。

もしこの記事を読んでいる方が、

「投資、気になるけどちょっと怖い」

と思っているなら、

完璧を目指さなくてもいいので、

まずは小さく始めてみる

ことをおすすめしたいです。

そして、

資産形成のために人生を犠牲にしすぎないこと。

これも、今の自分が思う大事なことです。

お金は人生を豊かにするための道具。

目的ではない。

だから、

「将来のために今を犠牲にしすぎない」

くらいが、ちょうどいいのかもしれません。

少なくとも、42歳の今の私は、

そんなふうに思っています。

ここまで読んでくださり、ありがとうございました。

この記事は私個人の経験談です。将来の運用成果を保証するものではありません。投資判断はご自身でお願いします。